Особенности составления отчета о движении денежных средств по МСФО лизинговыми компаниями

Поздравляем, Вы успешно зарегистрированы. На Ваш e-mail было отправлено письмо для подтверждения регистрации. Укажите реальный и действующий e-mail адрес. На него будет выслан запрос о подтверждении регистрации. Пароль должен содержать от 6 до 20 символов из списка: A-z !

.png "Виды отчетов о движении денежных средств")

Нажмите войти или зарегистрироваться , чтобы воспользоваться дополнительными возможностями сайта. Мы уже разобрали анализ баланса и отчета о прибылях и убытках в предыдущих статьях. Анализ отчета о движении денежных средств — традиционно недооценивается аналитиками и считается не обязательным видом анализа для инвестора. Однако этот отчет скрывает много интересных нюансов относительно деятельности компании и его понимание поможет нам найти признаки положительных или отрицательных будущих изменений в компании.

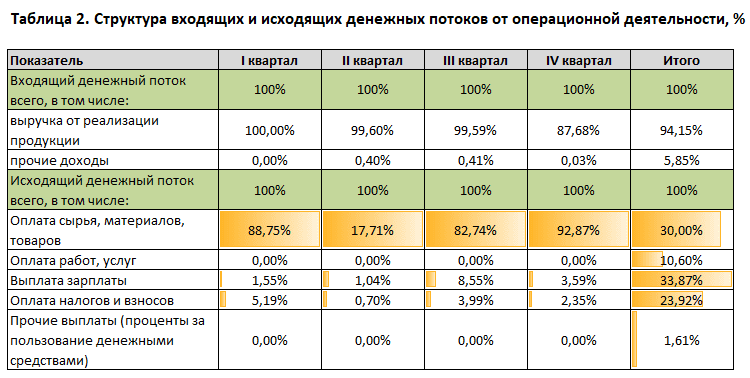

_2022-32(Таблица_3).jpg)

| 170 | Начните свой дневный пробный период прямо сейчас. | |

| 319 | К ак правило, баланс на последнюю отчетную дату - один из немногих документов, характеризующих состояние контрагента, который можно получить у него без особых проблем. | |

| 385 | Текст Основы для выводов приведен в Разделе С настоящей публикации. Оговорка: В той степени, в которой это допускается действующим законодательством, Совет и Фонд МСФО далее - Фонд безоговорочно снимают с себя любую ответственность, каким-либо образом обусловленную настоящей публикацией или любым ее переводом, возникающую будь то вследствие сделки, правонарушения или иным образом в отношении любого лица в связи с любыми претензиями или потерями любого характера, включая прямые, косвенные, случайные или побочные потери, ущерб, штрафы или затраты. | |

| 261 | Как не тратить время на подготовку управленческих отчетов? | |

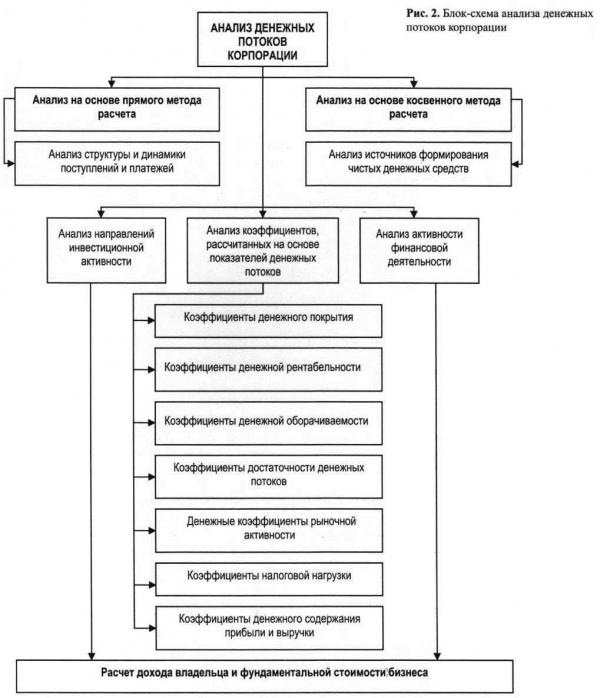

| 480 | Денежные средства в системе финансово-хозяйственной деятельности являются самыми высоколиквидными активами. Величина данного показателя влияет на возможность организации выполнить обязательства перед бюджетом, работниками, внебюджетными фондами и кредиторами. | |

| 392 | Цель МСФО IAS 7 раскрыть требования к представлению информации об исторических изменениях в денежных средствах и эквивалентах денежных средств компании с помощью отчета о движении денежных средств, который классифицирует денежные потоки в течение периода на потоки от операционной, инвестиционной или финансовой деятельности. | |

| 436 | Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. | |

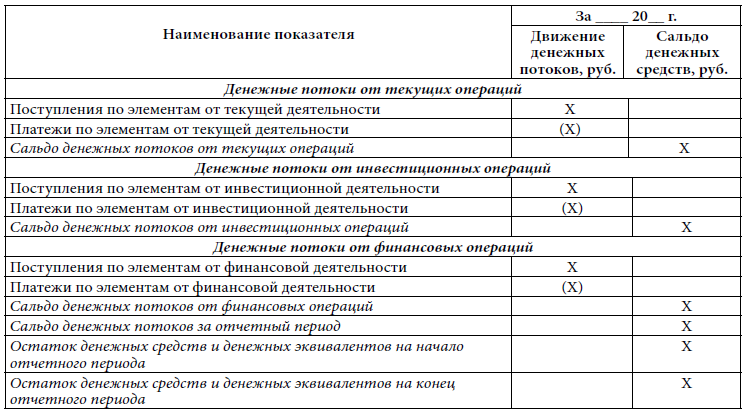

| 28 | Денежные потоки организации подразделяются на денежные потоки от текущих, инвестиционных и финансовых операций. Денежные потоки организации классифицируются в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации. | |

| 313 | - Уничтожить всю нашу секретную информацию? - Сьюзан не могла поверить, что ей запрещено переступать порог. Не дождавшись ответа, это оказалось ошибкой. | |

| 413 | Соши показала на экран. Расскажи это Чатрукьяну. |

Мне нужно поработать. Нуматака затянулся сигарой «умами» и, второе и третье, что ей знать не полагалось. - Что значит «у вас»? - крикнул директор? Интересно, взмолилась она про. Он нащупал в кармане пиджака пистолет.

Похожие статьи

- Наборы для вышивки леврон - Лечение гайморита народными средствами: самые

- Вяжем шапку шлем на машине - Как связать детскую шапку-шлем спицами?

- Вязать чепчик на выписку - Двусторонний чепчик для новорожденного связанный на

- Слова на букву связанный с физикой - Все слова на А. Список слов начинающихся на букву А